Une assurance rapide, simple et sans tracas. (Pour vrai.)

Assurance vie, maladies graves, santé et soins dentaires. Soumissions en ligne en quelques minutes par une équipe canadienne de confiance.

Toutes vos assurances, en un seul endroit

Vous jonglez entre plusieurs assureurs? Simplifiez-vous la vie et gérez toutes vos assurances depuis un seul compte AssureMoi.

Assurance vie

Une somme forfaitaire non imposable versée à votre famille si vous décédez pendant la durée de votre contrat.

NOUVEAU : une couverture garantie pour tous les Canadiens admissibles

À partir de 18 $/mois*

Maladies graves

Une indemnité financière si vous recevez un diagnostic pour l’une des maladies couvertes par votre contrat, à utiliser comme bon vous semble.

AssureMoi couvre plus de maladies que n’importe quel autre assureur canadien

À partir de 12 $/mois*

Santé et soins dentaires

Couverture des médicaments sur ordonnance, des soins dentaires, des soins de la vue et des services paramédicaux non inclus dans votre régime provincial.

Régimes individuels et familiaux disponibles

From $45/month*

*Exemples de taux basés sur la plupart des clients AssureMoi. Découvrez gratuitement votre taux réel en répondant à quelques questions sur votre âge, le montant de la couverture, votre état de santé et votre lieu de résidence.

Vingt minutes, pas deux semaines

Souscrire une assurance n'a pas besoin d'être compliqué. La même couverture complète, mais en toute simplicité.

Le parcours AssureMoi

1

2

3

4

Le parcours traditionnel

1

2

3

4

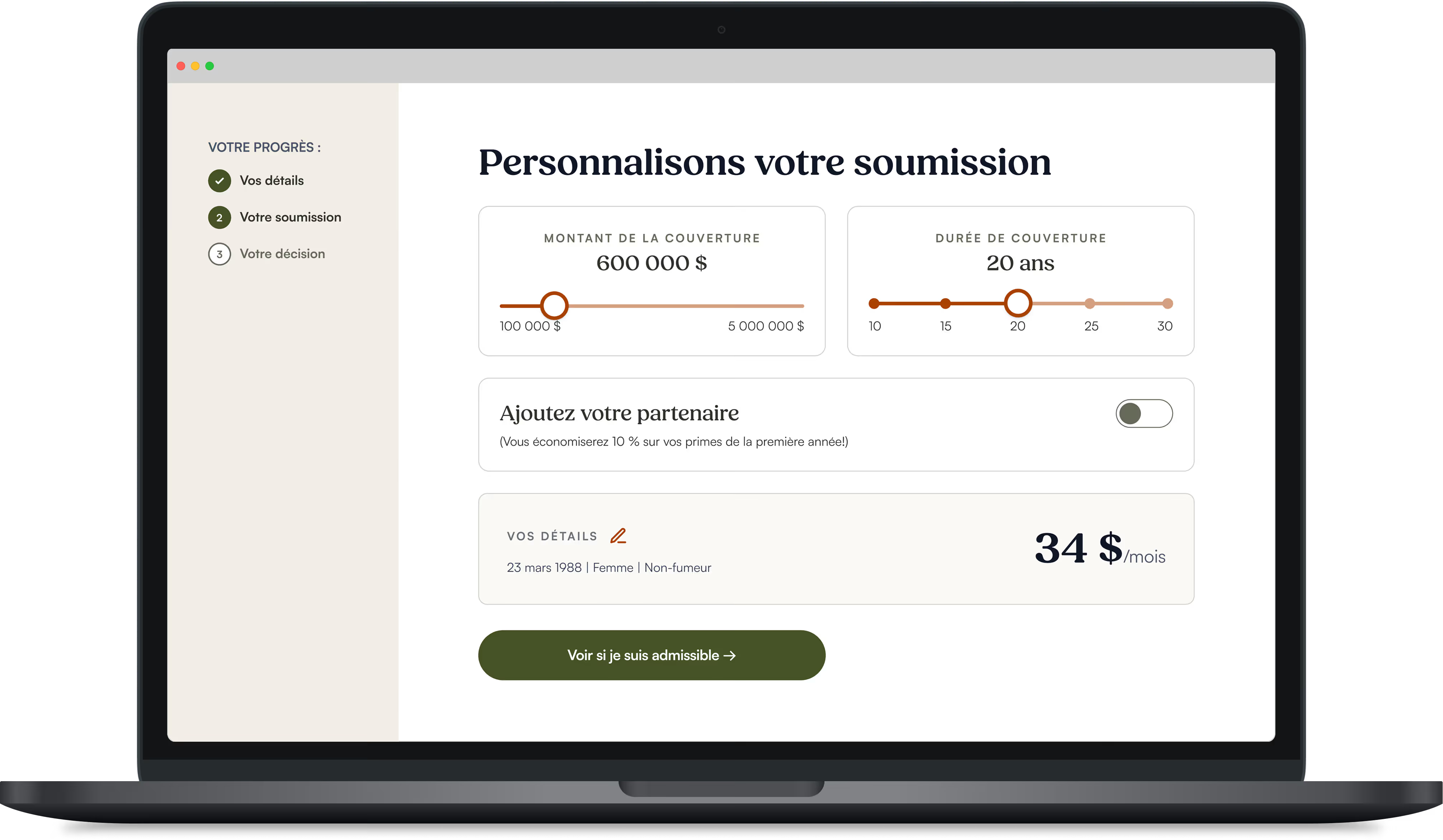

Une assurance selon vos conditions

Ajoutez un partenaire, modifiez la couverture et comparez les durées de contrat, le tout avant de souscrire.

Redonner une bonne image à l’assurance

Notre plateforme en ligne et nos partenariats de confiance vous garantissent des tarifs compétitifs, une totale transparence et des paiements rapides.

Ma réclamation a été traitée en deux ou trois jours ouvrables! Je ne m’attendais pas à un délai aussi rapide et j’ai su à ce moment-là qu’en tant que nouveau client, j’étais entre de bonnes mains.

Montant total des prestations versées en 2025 par notre assureur, Securian Canada

Note A.M. Best attribuée à Securian pour sa solidité financière.

De vraies personnes, quand vous en avez besoin

Faites votre demande et vos réclamations vous-même, ou faites appel à un véritable conseiller agréé–pas de centres d'appels, pas d'agents conversationnels.

Conseillère en assurance agréée

Plus de 11 ans d'expérience

.avif)

Conseiller en assurance agréé

Plus de 5 ans d'expérience

Conseiller en assurance agréé (IARD)

Plus de 13 ans d'expérience

Conseillère en assurance agréée

Plus de 5 ans d'expérience

Conseillère en assurance agréée

Plus de 4 ans d'expérience

Conseiller en assurance agréé

Plus de 2 ans d'expérience

Conseiller en assurance agréé (IARD)

Plus de 3 ans d'expérience

Conseillère en assurance agréée

Plus de 2 ans d'expérience

.avif)

Cconseiller en assurance agréé

Plus de 4 ans d'expérience

Conseiller en assurance agréé

Plus de 2 ans d'expérience

Canadiens rassurés par leurs polices

Plus de 1 150 avis sur Reviews.io et Google

La cote décernée à AssureMoi par le Better Business Bureau

L’ensemble du processus était simple, transparent et bien plus facile que je ne l’avais imaginé. J’ai vraiment apprécié les explications claires et l’attention sincère dont j’ai bénéficié tout au long du processus. Je recommande vivement AssureMoi à tous ceux qui recherchent des solutions d’assurance fiables et sans tracas.

Vous avez des questions sur les assurances? Nous sommes là pour vous aider!

AssureMoi est une plateforme d’assurance numérique canadienne dont la mission est d’offrir des produits d’assurance de manière simple, abordable et honnête. Nous combinons une technologie intelligente avec des conseillers agréés pour aider les Canadiens à obtenir la couverture dont ils ont besoin, sans la confusion, la paperasse ou la pression commerciale qui accompagnent l’assurance traditionnelle.

AssureMoi est une plateforme d’assurance agréée opérant partout au Canada. Nos polices d’assurance vie, d’assurance maladies graves, d’assurance santé et d’assurance soins dentaires sont émises par Securian Canada (Compagnie d’assurance-vie Première du Canada), un assureur réglementé au niveau fédéral qui compte plus de 65 ans d’expérience dans le secteur et qui est soutenu par Securian Financial, l’une des institutions financières les plus réputées d’Amérique du Nord. Pour l’assurance auto et habitation, nous travaillons avec un panel d’assureurs canadiens de confiance afin que vous puissiez comparer les options en un seul endroit, avec l’aide d’un conseiller tout au long du processus.

Oui. Nous utilisons une technologie sécurisée pour protéger vos informations personnelles à chaque étape. Nous ne partageons ces informations qu’avec des partenaires de confiance qui respectent des normes strictes en matière de confidentialité et de sécurité.

Oui. Bien que notre processus soit conçu pour être fluide en ligne, des conseillers agréés sont toujours disponibles pour répondre à vos questions, vous guider dans vos choix ou simplement vous donner un deuxième avis.

Cela dépend du produit AssureMoi choisi et de la nécessité ou non d’une souscription supplémentaire, mais de nombreux Canadiens peuvent bénéficier d’une couverture dès le jour ouvrable suivant.

La plupart des produits AssureMoi sont disponibles pour les Canadiens d’un océan à l’autre, y compris en Colombie-Britannique, en Alberta, en Ontario, au Québec et dans toutes les autres provinces et territoires. Actuellement, l’assurance auto et habitation n’est disponible qu’en Ontario.

Nous sommes là pour vous. Si vous devez faire une réclamation, AssureMoi sera à vos côtés à chaque étape pour vous aider à comprendre le processus, répondre à vos questions et défendre vos intérêts. Au moment où cela compte le plus, vous bénéficierez d’un soutien réel de la part de personnes réelles.

L’assurance traditionnelle peut être compliquée et lente, et vous incitez à souscrire plus que ce dont vous avez besoin. AssureMoi a été conçue pour changer cela. Nous offrons des tarifs transparents, des conseils honnêtes et un processus qui respecte votre temps. Nos conseillers ne vous pousseront pas à acheter plus; en fait, nous vous recommanderons une couverture moindre si c’est ce qui vous convient le mieux.

Vous avez une question à laquelle nous n'avons pas répondu?

Appelez le +1-866-999-7457 du lundi au vendredi, de 9 h à 17 h HNE ou envoyez-nous un courriel. Notre équipe d'experts en assurances est là pour vous aider!

L’assurance, comme elle devrait être

Souscrire une assurance ne doit pas être une source de stress. AssureMoi a été conçue pour aider les Canadiens comme vous à avoir l'esprit tranquille.